Autor: Greg Cipolaro, Global Head of Research bei NYDIG

Übersetzung: WEEX Blog

Die Nachwirkungen von Covid klingen ab

Als Finanzanlage bietet Bitcoin zwei entscheidende Vorteile für die Portfoliokonstruktion: eine hohe risikoadjustierte Rendite und eine geringe Korrelation mit anderen Anlageklassen. Diese Eigenschaften tragen nicht nur zur Gesamtrendite bei, sondern senken auch das Portfolio-Risiko.

In den letzten drei Jahren geriet jedoch die Absicherungsfunktion von Bitcoin ins Wanken, da die Korrelation mit Aktien stark anstieg. Zwar geht diese Korrelation mittlerweile wieder zurück, doch um die künftige Marktentwicklung besser einzuschätzen, ist es wichtig, die Ursachen und den Verlauf dieser Entwicklung zu verstehen.

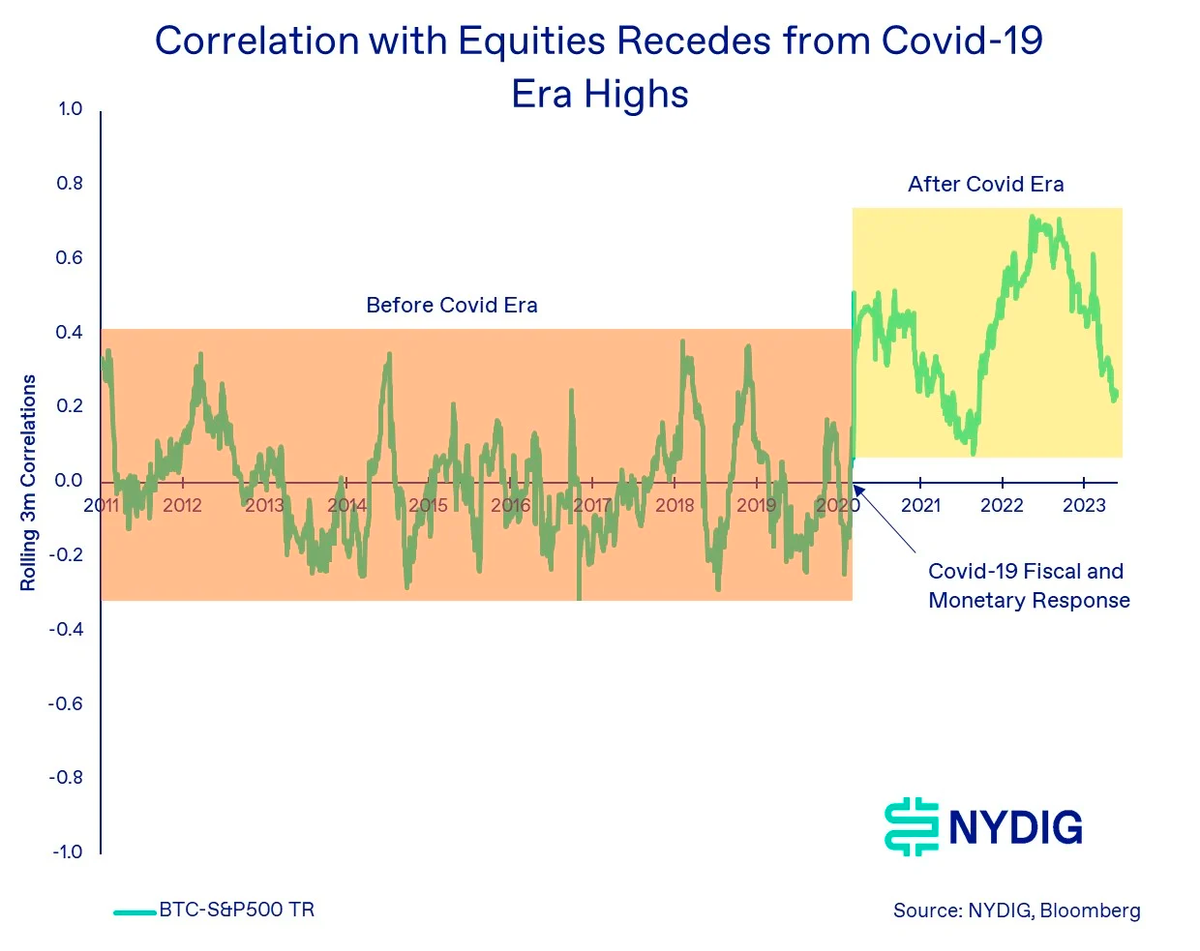

Die Korrelation zwischen Bitcoin und Aktien lässt sich in zwei klar getrennte Phasen unterteilen: vor der geld- und fiskalpolitischen Reaktion auf die Covid-19-Pandemie (BC – „Before Covid“) und danach (AC – „After Covid“).

In der BC-Phase war die Korrelation zwischen Bitcoin und Aktien – gemessen am S&P 500 Total Return Index – nahezu null. Da Aktien in den meisten Portfolios das größte Risiko darstellen, ist eine solche Diversifikation für Anleger besonders wertvoll. Um die Dynamik der Korrelation zu zeigen, verwenden wir eine gleitende 3-Monats-Korrelation. Diese bietet aussagekräftigere Einblicke als ein langfristiger Durchschnitt, insbesondere hinsichtlich ihrer Schwankungen und ihres Mittelwerts.

Wie die folgende Grafik zeigt, wies Bitcoin in der BC-Phase (orangefarbener Bereich) eine schwache Korrelation auf, die zwischen +0,4 und -0,3 schwankte, bei einem Durchschnittswert von praktisch 0,0. Dieses Muster galt auch für die Korrelation mit anderen Anlageklassen.

In der AC-Phase änderte sich dies jedoch grundlegend, wie ab März 2020 im gelben Kasten zu sehen ist. Diese Phase ist durch eine hohe Korrelation gekennzeichnet: Der Höchstwert lag bei fast 0,7, und im gesamten Zeitraum blieb die Korrelation positiv, mit einem Durchschnittswert von 0,4 – deutlich höher als der BC-Durchschnitt von 0,0.

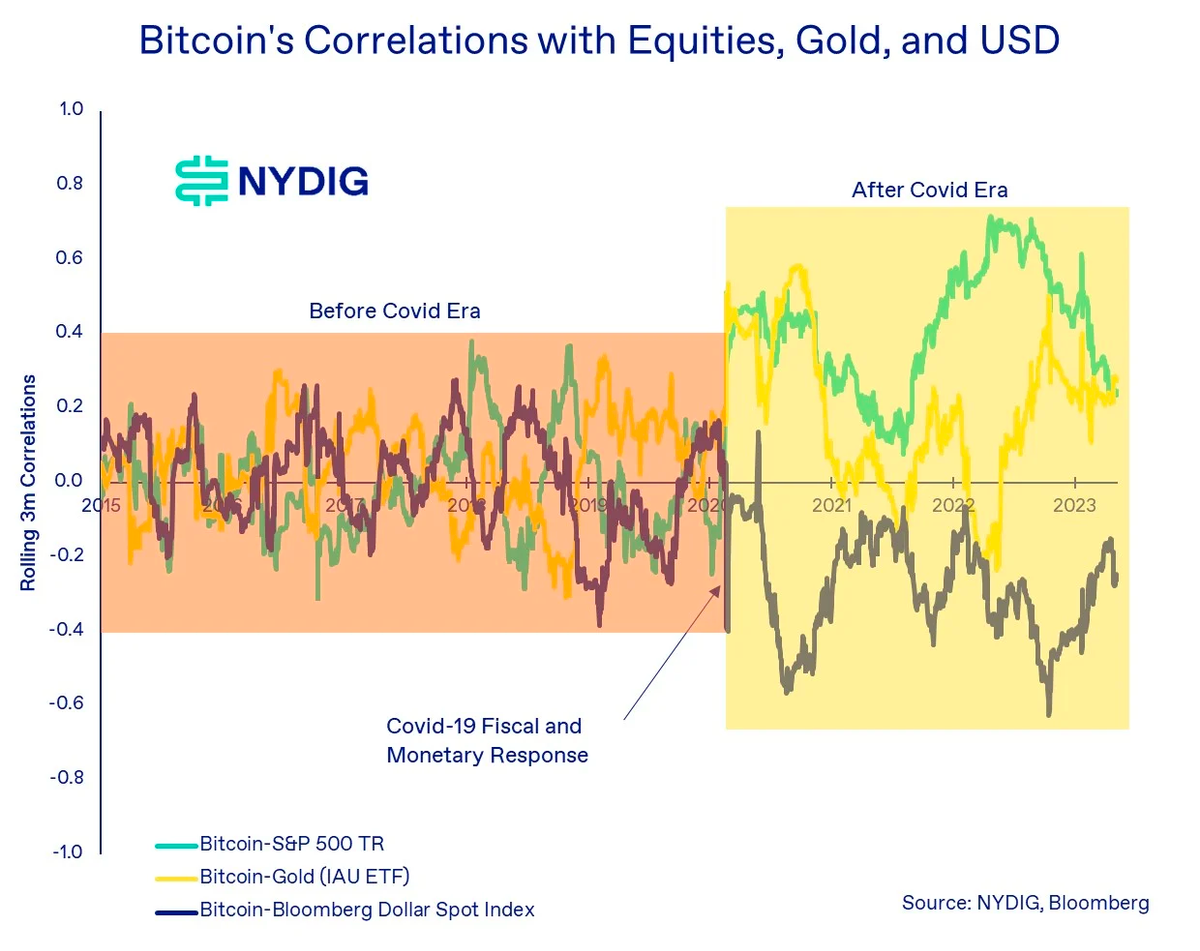

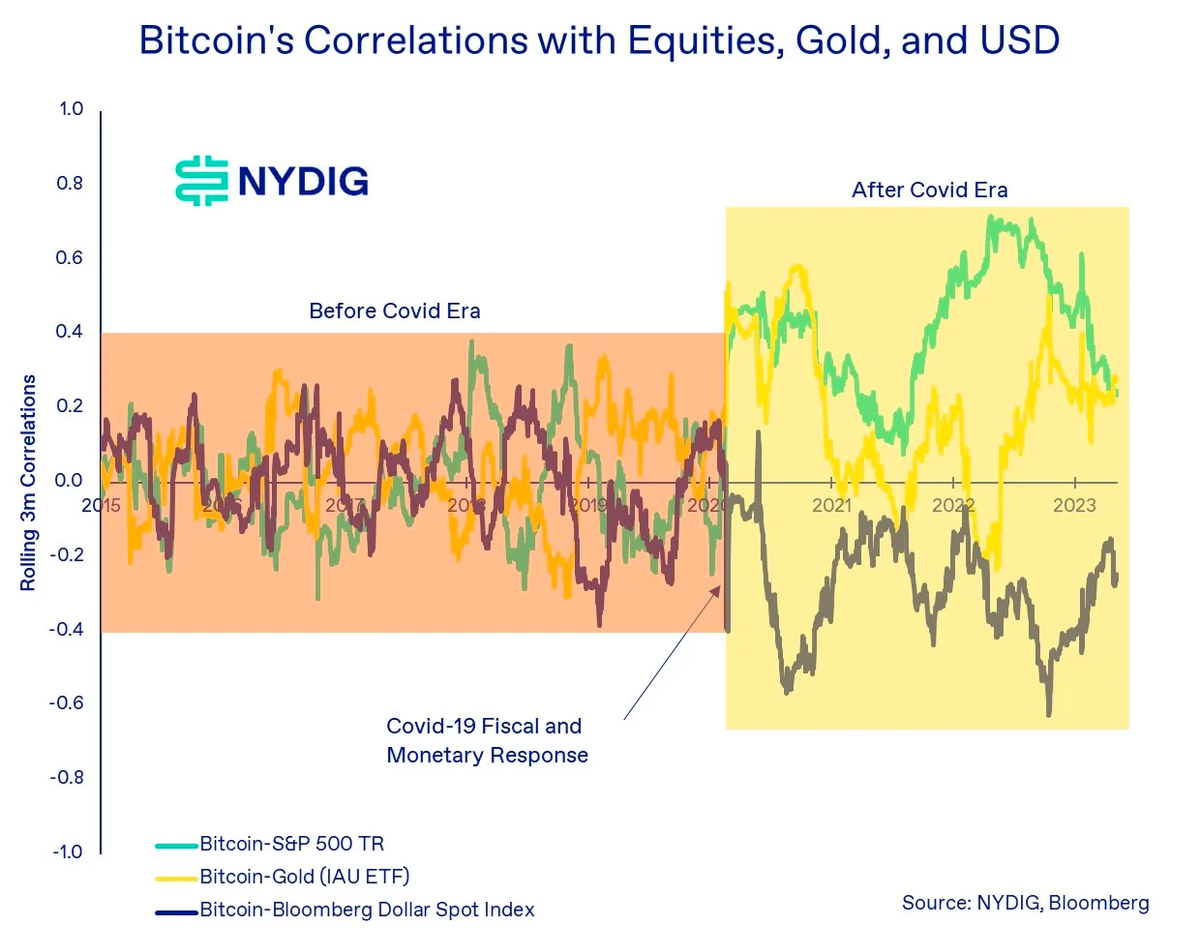

Nicht nur die Korrelation mit Aktien, sondern auch mit den meisten anderen Anlageklassen stieg signifikant an. Die folgende Grafik veranschaulicht die Veränderung der Korrelation zwischen Bitcoin einerseits und Aktien, Gold sowie dem US-Dollar andererseits. Sowohl die Höchst- als auch die Tiefstwerte wurden ausgeprägter, und der absolute Durchschnittswert stieg an.

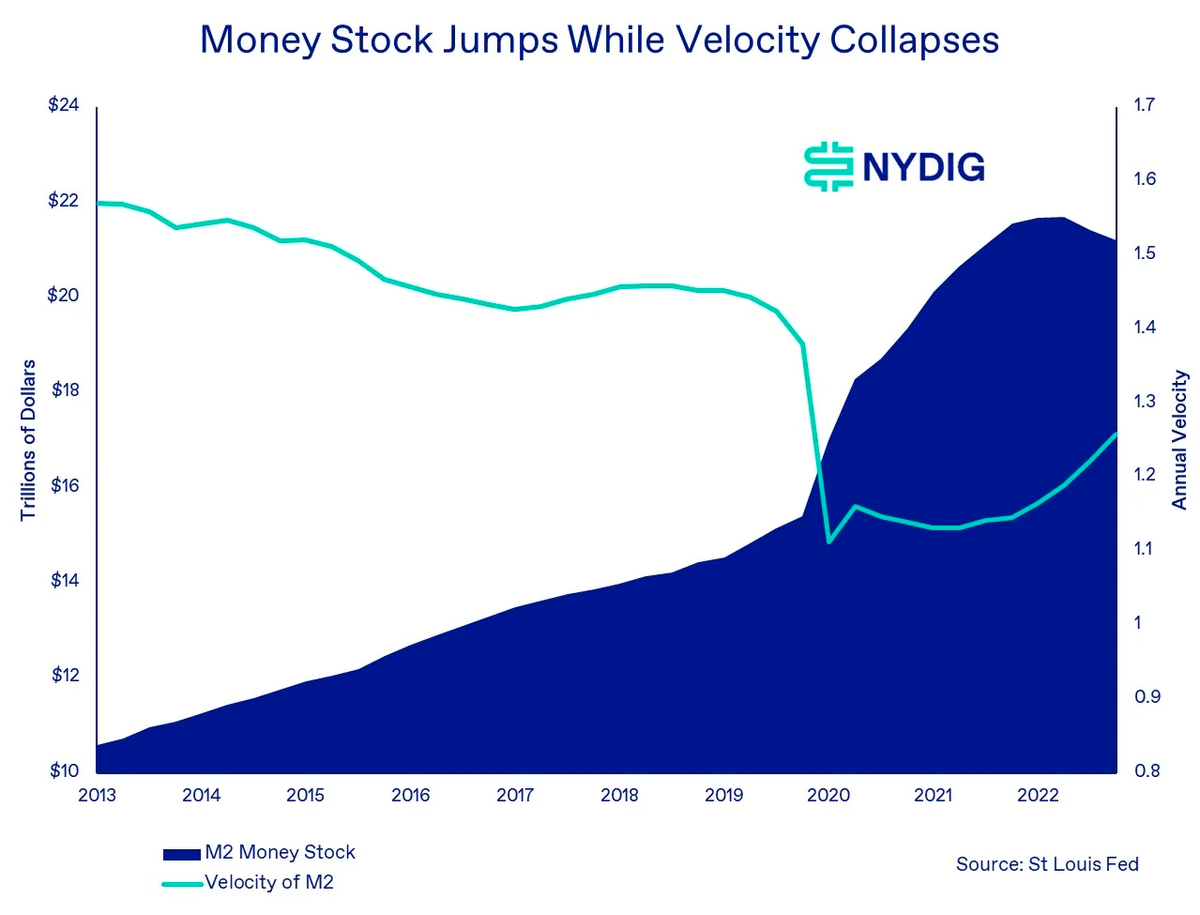

Was ist die Ursache für diese Veränderung? Unserer Einschätzung nach liegt sie im sprunghaften Anstieg der globalen Geldmenge, ausgelöst durch die geld- und fiskalpolitischen Maßnahmen der Zentralbanken und Regierungen weltweit. In dieser Zeit nahm nicht nur die M2-Geldmenge deutlich zu, sondern auch die Geldumlaufgeschwindigkeit geriet ins Wanken. Ein Großteil des neu geschaffenen Geldes floss wohl in Finanzanlagen wie Bitcoin, Aktien, Anleihen und Gold sowie in Kapitalinvestitionen wie Immobilien, statt in den Konsum. Es liegt nahe, dass dieser massive Liquiditätsschub die Korrelationen zwischen diesen Anlageklassen – einschließlich der zwischen Bitcoin und Aktien – erhöhte.

Kehrt die Korrelation zwischen Bitcoin und Aktien nun, da die AC-Phase vorüber ist, automatisch auf null zurück? Diese Frage lässt sich nicht eindeutig beantworten, doch allein ihre Stellung ist von großer Bedeutung.

In der Modernen Portfolio-Theorie (MPT) ist die Korrelation eine zentrale Eingangsgröße für die Gewichtung von Anlagen mittels Mean-Variance-Optimierung (MVO). (Anmerkung von WEEX: Die Korrelation beschreibt den Zusammenhang zwischen verschiedenen Anlagen und ist entscheidend für die Risikostreuung. Die MVO ermittelt die optimale Gewichtung, um bei gegebenem Risiko die höchstmögliche Rendite zu erzielen.)

Einerseits wird argumentiert, dass Bitcoin zunehmend von professionellen Investoren gehalten wird, die anders auf makroökonomische Daten reagieren als frühere Retail-Anleger. Andererseits zeigen unsere Analysen, dass kaum wirtschaftliche Faktoren die Preisvolatilität von Bitcoin erklären können – die meisten weisen entweder eine sehr geringe Erklärungskraft (niedrige R²-Werte) oder keine statistische Signifikanz auf. (Anmerkung von WEEX: Der R²-Wert misst, wie gut ein Modell Daten erklärt. Ein Wert nahe 0 deutet auf eine schwache Erklärungskraft hin.)

Dies spricht für die künftige Diversifikationsfähigkeit von Bitcoin. Seine Rendite wird wohl zunehmend durch anlageklassenspezifische Merkmale wie Eigentumsrechte, Anwendungsfälle und Akzeptanz getrieben. Daher gehen wir davon aus, dass die Korrelation zwischen Bitcoin und Aktien künftig wieder annähernd dem Niveau der BC-Phase entsprechen wird: Sie wird um einen Mittelwert schwanken, der leicht über 0,0 liegt. Ein Wert zwischen 0,0 und 0,3 erscheint plausibel, da er widerspiegelt, dass Bitcoin weiterhin primär durch seine einzigartigen Eigenschaften bestimmt wird, aber auch die gewandelte Investorenbasis (heute dominiert institutionelle Nachfrage) berücksichtigt. Eine Korrelation von 0,3 ist zwar weniger ideal als 0,0, bleibt für ein Portfolio aber dennoch sehr wertvoll.

Trotz sinkenden Risikos bleibt die langfristige Bitcoin-Rendite stabil

In den vergangenen Wochen haben wir auf den Rückgang der Bitcoin-Volatilität hingewiesen. Angesichts des engen Zusammenhangs zwischen Risiko und Rendite stellt sich die Frage, welche Auswirkungen dies auf die Bitcoin-Rendite hat.

Volatilität ist ein zentrales Risikomaß in der MPT. Risiko und Rendite stehen in der Regel in direktem Verhältnis: Je höher das Risiko, desto höher die potenzielle Rendite – und umgekehrt. Unser Fazit: Auch wenn Standardrisikomaße wie die realisierte und implizite Volatilität bei Bitcoin rückläufig sind, bleibt die langfristige Rendite stabil.

Betrachtet man die annualisierten Renditen über 3- und 5-Jahres-Haltedauern, schneidet Bitcoin nach wie vor robust ab. Ende Mai dieses Jahres lag die annualisierte 3-Jahres-Rendite bei 41,6 % und die 5-Jahres-Rendite bei 29,2 % – inklusive des starken Rückgangs im Jahr 2022. Abgesehen vom Dezember 2016 war die 3-Jahres-Rolling-Rendite niemals negativ. Mit zunehmender Reife von Bitcoin als Anlageklasse verengt sich die Spanne der Rolling-Renditen allmählich.

Risiko und Rendite im Blick: Der Sharpe-Ratio (ein Maß für die Rendite pro Risikoeinheit; Anmerkung der Redaktion) ist zwar von seinem historischen Höchststand abgewichen, bleibt aber stabil. Diese Kennzahl scheint tatsächlich – ebenso wie die gleitenden Renditen – eine gewisse Korrelation mit dem Bitcoin-Preiszyklus aufzuweisen. Zum Vergleich: Die 3-Jahres- und 5-Jahres-Sharpe-Ratios des S&P 500 lagen Ende Mai lediglich bei 0,65 bzw. 0,50.

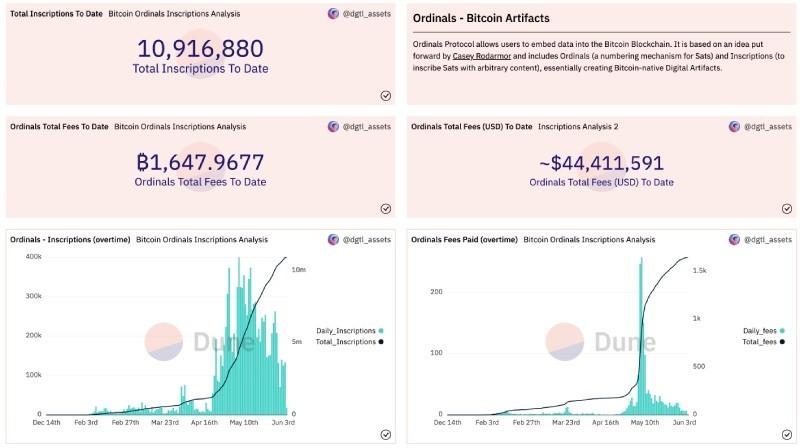

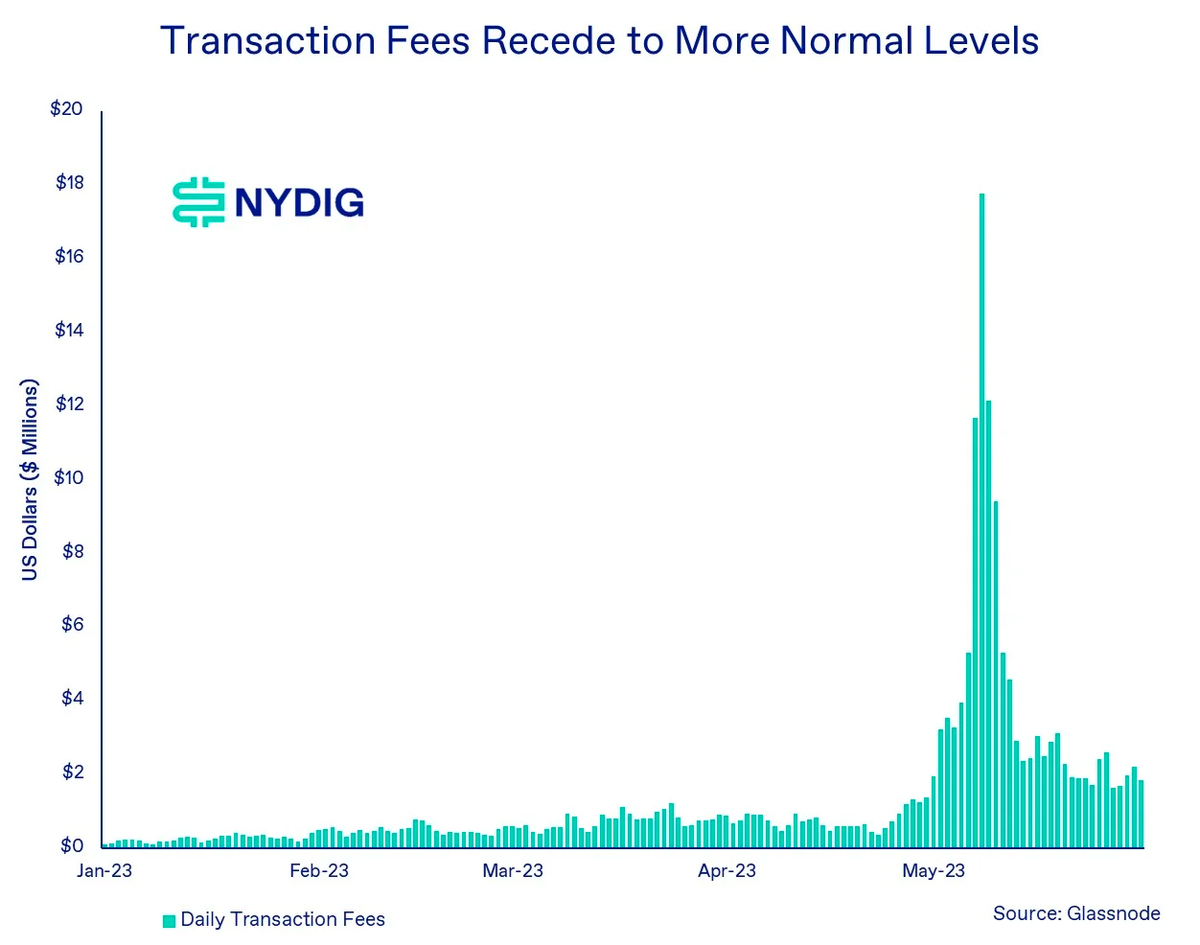

Bitcoin-Mempool bleibt voll, aber Eilgebühren sinken

Der Bitcoin-Mempool – die Warteschlange für noch nicht bestätigte Transaktionen – bleibt nahe den Höchstständen, die durch Ordinals und BRC-20 verursacht wurden. Da jedoch der Bedarf an sofortiger Abwicklung nachlässt, sinken die Transaktionsgebühren (in Satoshis pro vByte). Die Gebühren folgen einfachen Angebot-Nachfrage-Regeln: Die Blockkapazität ist auf etwa 4 MB begrenzt. Steigt das Transaktionsvolumen oder der Wunsch nach schneller Bestätigung, ziehen die Gebühren an.

Laut einem Dune-Dashboard des Nutzers dgtl_assets haben die bisher insgesamt 10.916.880 Inschriften („Inscriptions“) Miner-Gebühren von fast 1.648 BTC (über 444.100 US-Dollar) generiert.

Die tägliche Zahl neuer Inschriften ist vom Höhepunkt Anfang Mai, ausgelöst durch den BRC-20-Meme-Coin-Hype, offenbar zurückgegangen. Nach WEEX-Recherchen beläuft sich der Gesamtwert aller BRC-20-Token laut brc-20.io derzeit auf über 475 Millionen US-Dollar – eine beachtliche Summe für eine Technologie, die erst knapp drei Monate alt ist.

Zwar liegen die täglichen Gas-Gebühren im Bitcoin-Netzwerk immer noch über dem Niveau vor Ordinals, doch beobachten wir, dass die täglich an Miner fließenden Gebühren aufgrund der gesunkenen Gebührensätze zurückgegangen sind. Unabhängig davon, ob Anwendungen wie BRC-20 oder NFT-Kunst langfristig Bestand haben werden, steht fest: Ordinals hat einen neuen Gestaltungsraum eröffnet und kreative Energien rund um Bitcoin freigesetzt – etwas, das es in dieser Form seit Jahren nicht mehr gab.

Marktupdate

Bitcoin legte in der vergangenen Woche um 1,5 % zu und beendete damit eine Serie von vier negativen Wochen in Folge. Nach einer starken Performance im ersten Quartal bewegt sich Bitcoin weiterhin in einer breiten Seitwärtsrange; Anleger warten auf neue Katalysatoren für die nächste Trendbewegung. Die Aktienmärkte setzten ihren Aufwärtstrend fort, angeführt vom technologie-lastigen Nasdaq, der in diesem Jahr bereits 25,7 % zugelegt hat. Der S&P 500 stieg um 1,7 %, der Nasdaq Composite um 3,2 %. Gold verteuerte sich um 1,8 %, während die Ölpreise um 2,4 % fielen. Auch Anleihen legten zu: Investment-Grade-Unternehmensanleihen stiegen um 1,8 %, Hochzinsanleihen (High-Yield) um 1,3 % und langlaufende US-Staatsanleihen um 3,1 %.

Wichtige Nachrichten der Woche

Investitionen:

Tim Timmer, Leiter der Abteilung für globale Makroökonomie bei Fidelity Securities, äußert sich zur Bewertung von Bitcoin und Portfolio-Allokation.

Die Investmentbank Cowen schließt ihre Digital-Asset-Abteilung.

Binance könnte ausgewählten Kunden erlauben, Sicherheiten auf Bankkonten zu hinterlegen.

Die Derivateabteilung von Coinbase wird institutionellen Kunden BTC- und ETH-Futures anbieten.

Regulierung:

Die US-Börsenaufsicht CFTC bittet um öffentliche Stellungnahmen zu Risikomanagementplänen für Swap-Händler und Future Commission Merchants (FCM).

Das offizielle Verbot von Kryptowährungen in Hongkong ist aufgehoben, allerdings gibt es derzeit nur zwei lizenzierte Kryptobörsen.

Unternehmen:

Die Umlaufmenge von USDT erreicht ein neues Allzeithoch.

Tether investiert in Uruguay in Energieerzeugung und nachhaltiges Bitcoin-Mining.

Kommende Ereignisse

13. Juni – US-Verbraucherpreisindex (CPI)

14. Juni – Zinsentscheidung des FOMC

30. Juni – Verfall der CME-Futures

Originalquelle: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world