Autor: Frank, PANews

Das Jahr 2025 markiert einen Wendepunkt für die Entwicklung von Stablecoins.

Nicht nur haben Stablecoins in diesem Jahr neue Rekorde bei Marktvolumen und Handelsaktivität aufgestellt, sie haben auch regulatorische Maßnahmen und das Interesse der Kapitalmärkte beschleunigt. Eine Vermögensklasse, die ursprünglich als interner „sicherer Hafen“ innerhalb des Kryptomarktes entstand, rückt zunehmend in den Fokus globaler Zahlungssysteme, grenzüberschreitenden Handels, der DeFi-Infrastruktur und sogar staatlicher Glaubwürdigkeit.

Der von PANews gemeinsam mit dem Mobile Payment Network veröffentlichte „Globale Bericht zur Entwicklung der Stablecoin-Branche 2025“ stellt fest, dass Stablecoins zu einer der wichtigsten Brücken zwischen der traditionellen Finanzwelt und der Krypto-Welt geworden sind – und damit das globale Finanzsystem nachhaltig verändern. Der Bericht bietet eine umfassende Analyse der Branche, basierend auf On-Chain-Transaktionsdaten, regulatorischen Entwicklungen und der branchenweiten Evolution. Er beleuchtet systematisch sechs Dimensionen: historische Entwicklung, Marktstruktur, Anwendungsfälle, globale Regulierung, Wachstumspotenzial sowie potenzielle Risiken. (Der vollständige Bericht kann am Ende dieses Artikels heruntergeladen werden.)

USD-Stablecoins beherrschen den Markt

Laut dem Bericht besitzen USD-Stablecoins einen absoluten Marktanteil: Ihr Emissionsvolumen liegt bei 256,4 Milliarden US-Dollar. Stablecoins anderer Fiatwährungen befinden sich hingegen noch in den Kinderschuhen; der zweitgrößte Markt, der für Euro-Stablecoins, umfasst lediglich 490 Millionen US-Dollar. Die Volumina von Yen-, Pfund-, Won- und Lira-basierten Stablecoins bewegen sich jeweils im Bereich von Zehntausenden bis wenigen Millionen US-Dollar. Damit bleibt für Stablecoins auf Basis nicht-US-amerikanischer Währungen noch erhebliches Potenzial.

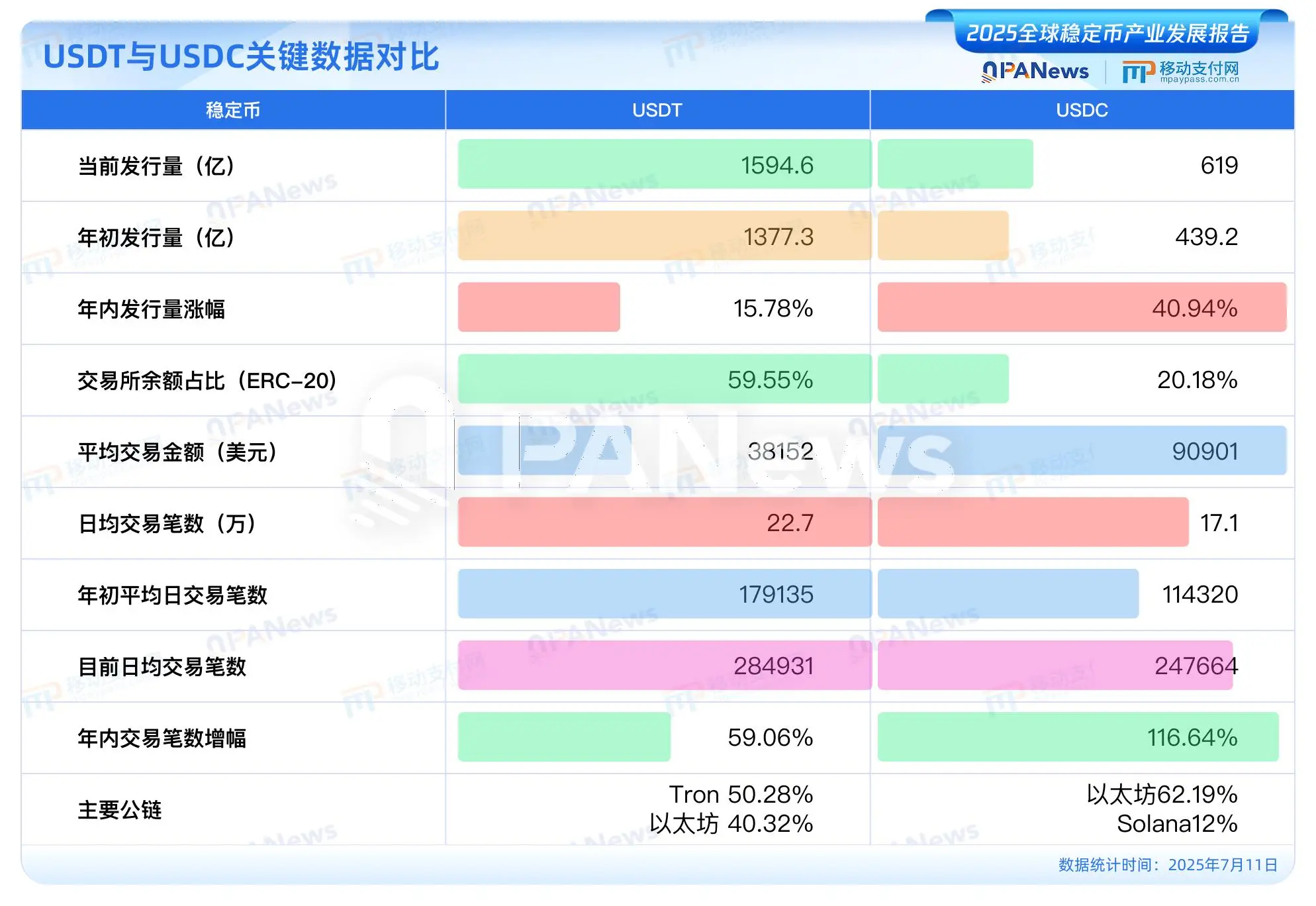

Stand Juli 2025 hat die weltweite Gesamtmarktkapitalisierung von Stablecoins die Marke von 250 Milliarden US-Dollar überschritten – ein deutlicher Anstieg gegenüber dem Jahresbeginn. Allein auf Tether (USDT) und Circle’s USDC entfallen zusammen 86,5 % der Marktkapitalisierung, was im Stablecoin-Sektor ein Duopol etabliert hat. Gleichzeitig erreichte das jährliche On-Chain-Überweisungsvolumen 36,3 Billionen US-Dollar – mehr als der gesamte jährliche Transaktionsumsatz von Visa und Mastercard zusammen – und machte Stablecoins damit zu einer neuen Grundlage für globale Zahlungsnetzwerke. Darüber hinaus verzeichnete USDC im Jahr 2025 ein deutliches Wachstum von 40,9 %. Auf dieser Basis prognostiziert der Bericht, dass USDC USDT voraussichtlich um das Jahr 2030 herum überholen wird.

Dieser Boom ist kein vorübergehendes Phänomen, sondern das Ergebnis mehrerer gleichzeitig wirkender Kräfte:

Wichtige Volkswirtschaften wie die USA, die EU und Hongkong haben ihre Stablecoin-Gesetzgebungsverfahren vorangetrieben; die regulatorischen Wege werden zunehmend klarer.

Traditionelle Finanz- und Technologie-Giganten wie JPMorgan Chase, BlackRock, PayPal, JD.com und Ant Group sind massiv in den Stablecoin-Markt eingestiegen.

Circles Börsengang in den USA hat die Fantasie der Kapitalmärkte bezüglich Stablecoins neu entfacht.

Nutzer aus Ländern mit hoher Inflation (wie Argentinien, der Türkei oder Nigeria) nutzen Stablecoins zunehmend als „digitale US-Dollar“ zur Absicherung gegen Währungsrisiken.

Neue Anwendungsfelder wie DeFi, RWA (Real World Assets) und Zahlungsabwicklung generieren kontinuierlich reale Nachfrage nach Stablecoins.

Hinsichtlich der On-Chain-Aktivität liegt die Zahl der weltweit monatlich aktiven Stablecoin-Adressen mittlerweile bei über 30 Millionen; die Gesamtzahl aller Stablecoin-haltenden Adressen überschreitet 168 Millionen. Laut Daten von Visa stieg der Anteil echter Nutzer an den Transaktionen – nach Ausschluss von Bots und Börsen-Wallets – von weniger als 15 % im Jahr 2023 auf aktuell rund 22 %. Die Nutzerstruktur wandelt sich schrittweise von Arbitrage-Bots hin zu Unternehmen und Privatanlegern.

Von Circle bis JD.com: Stablecoins betreten die „Mainstream-Bühne“

Die Rolle von Stablecoins entwickelt sich gerade von einem „Handelsanker zur Risikoabsicherung“ hin zu einem „Mainstream-Vermögenswert im digitalen Finanzsystem“. In diesem Jahr haben zahlreiche globale Technologie- und Finanzunternehmen ihre Stablecoin-Initiativen verstärkt:

Börsengang von Circle: Der Stablecoin-Anbieter Circle konnte erfolgreich an die US-Börse gehen; seine Marktkapitalisierung erreichte zeitweise fast eine Milliarde US-Dollar – Circle ist damit das erste „nahezu systemrelevante Finanzunternehmen“ der Stablecoin-Branche.

Integration von Stablecoins durch PayPal und Visa: PayPal führte den Stablecoin PYUSD ein und startete ihn auf Hochleistungs-Public-Blockchains wie Solana; Visa und Worldpay integrierten USDC in ihre B2B-Zahlungsabwicklung.

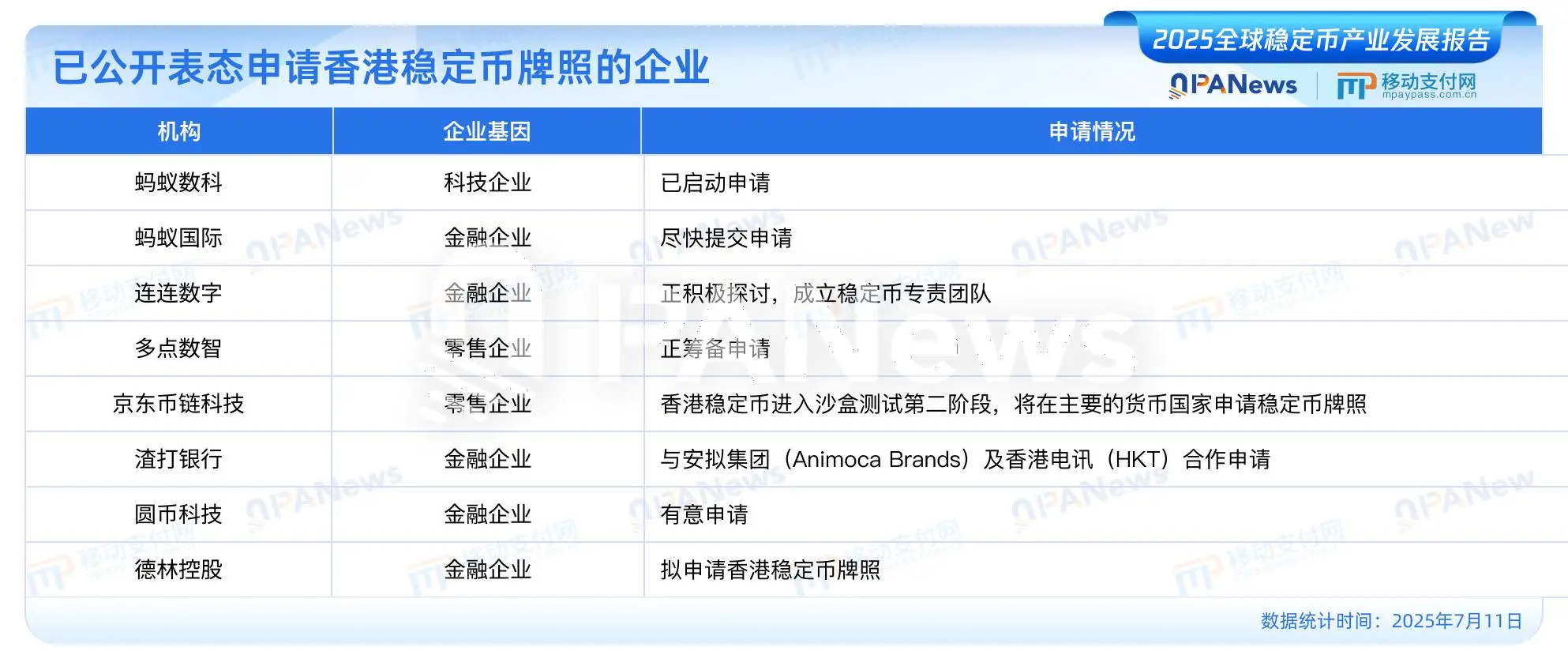

Einstieg von JD.com und Ant Group in den Hongkonger Stablecoin-Markt: Der Stablecoin von JD.com befindet sich bereits in der Testphase innerhalb des regulatorischen Sandkastens von Hongkong; mögliche Einsatzfelder umfassen grenzüberschreitende Zahlungen, Investitionstransaktionen und Konsumabrechnungen.

Shopify und Walmart unterstützen Stablecoin-Zahlungen: Einzelhandelsriesen ermöglichen über Partnerschaften mit Stripe und Coinbase die direkte Nutzung von Stablecoins für Online-Einkäufe.

Starke Expansion neuer Public Blockchains: Neue Plattformen wie Base und Solana ziehen dank niedriger Gebühren und hoher Skalierbarkeit zahlreiche Stablecoin-Projekte an; der Marktwert von Solana-basierten Stablecoins stieg innerhalb eines Jahres um über 600 %.

Die gemeinsame Förderung durch traditionelle Finanzinstitute, Internetplattformen und krypto-native Akteure hat Stablecoins von einem „ausschließlich für Krypto gedachten Abrechnungsinstrument“ zu einem breit einsetzbaren digitalen Zahlungsvermittler gemacht – was wiederum höhere Anforderungen an deren regulatorische Compliance stellt.

Strukturelle Risiken im Schatten des Booms

Doch hinter der dynamischen Marktentwicklung verbergen sich bei Stablecoins zahlreiche strukturelle Schwachstellen und Kontroversen.

Erstens ist da die Frage nach dem tatsächlichen Nutzungsumfang. Der Bericht zeigt, dass die Gesamtsumme aller Stablecoin-Transaktionen zwar bei 36 Billionen US-Dollar liegt, jedoch schätzungsweise 70 bis 80 Prozent davon auf sogenannte „virtuelle Transaktionen“ entfallen – etwa durch Bots oder interne Transfers innerhalb von Kryptobörsen. Die reale Nutzung durch Endverbraucher oder Unternehmen muss daher noch genauer erfasst und definiert werden.

Zweitens gibt es Unsicherheiten bei der Ankermethode und Transparenz. Obwohl USDT die Branche anführt, hat es bislang keinen vollständigen Prüfungsbericht eines der „Big Four“-Wirtschaftsprüfer vorgelegt. Die Zusammensetzung seiner Reserven und sein Risikoprofil bleiben daher seit Langem ein Streitthema. USDC hingegen ist transparenter und regulatorisch besser abgesichert, hinkt bei der Verbreitung und Integration in Ökosysteme aber weiterhin hinterher.

Hinzu kommen unterschiedliche regulatorische Ansätze und politische Debatten zwischen verschiedenen Ländern. In einigen Regionen sind Stablecoins noch nicht zugelassen, während sich andere Märkte wie Hongkong und Singapur aktiv als Testfelder für institutionelle Innovationen positionieren.

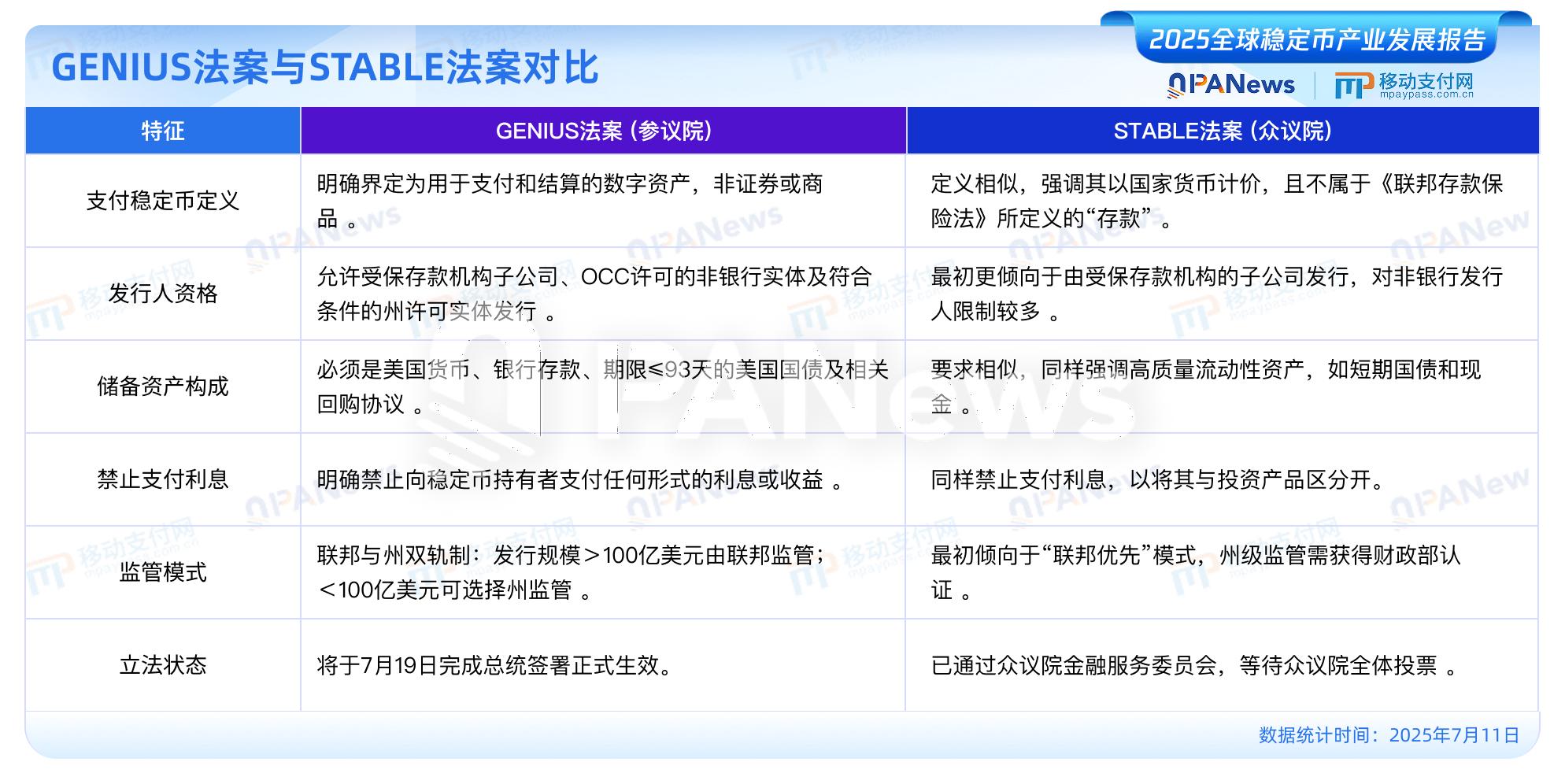

Besonders bemerkenswert ist der US-amerikanische „GENIUS Act“. Er legt klar fest, dass Stablecoins keine Wertpapiere sind, verbietet algorithmische Stablecoins und verlangt, dass die Reserven zu 100 Prozent aus hochliquiden Vermögenswerten wie Bargeld oder kurzfristigen US-Staatsanleihen bestehen müssen. Sollte das Gesetz in Kraft treten, würde es die Geschäftspraxis der derzeit führenden Stablecoins und die globale Compliance-Landschaft nachhaltig verändern.

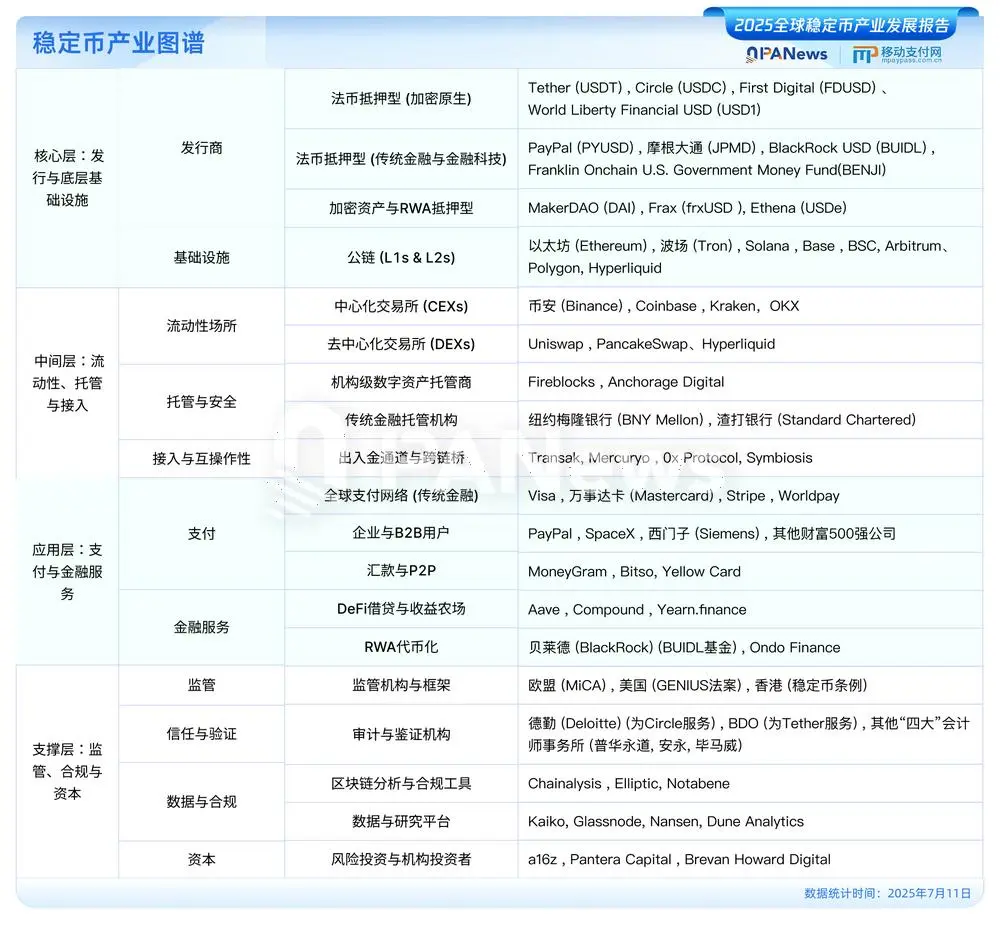

Die sechs Dimensionen des Berichts: Ein umfassender Blick auf die Stablecoin-Entwicklung

Der vorliegende Bericht von PANews und Mobile Payment Network analysiert die Entwicklung von Stablecoins umfassend – durch eine Kombination aus On-Chain-Statistiken, kategorisierter Verfolgung und der Auswertung öffentlicher Informationen. Er gliedert sich in sechs zentrale Bereiche:

Entwicklungsgeschichte: Ein Rückblick auf ein Jahrzehnt Stablecoin-Evolution – von BitUSD über USDT und DAI bis hin zu USDC.

Marktstruktur: Eine detaillierte Analyse der „USDT+USDC“-Duopolstruktur, der Verteilung von Stablecoin-Emissionen auf verschiedenen Public Chains und Trends bei monatlich aktiven Nutzern.

Anwendungsszenarien: Der Fokus liegt auf der Schlüsselrolle von Stablecoins im grenzüberschreitenden Zahlungsverkehr, in DeFi, im Einzelhandel und bei Real-World Assets (RWA).

Globale Regulierung: Ein systematischer Überblick über regulatorische Entwicklungen und Gesetzgebungsprozesse in wichtigen Volkswirtschaften wie China, den USA, Europa, Hongkong, Japan und Südkorea.

Zukunftspotenzial: Eine Analyse, wie Stablecoins zu einem globalen Zahlungsnetzwerk, einer bedeutenden Nachfragequelle für US-Staatsanleihen und einem Kooperations- sowie Konkurrenzpartner für digitale Zentralbankwährungen (CBDCs) werden könnten.

Risikowarnungen: Die Behandlung potenzieller Herausforderungen wie Abweichungen vom Referenzwert (Depegging), mangelnde Prüfungstransparenz, systemische Angriffe und Schwierigkeiten bei der Geldwäschebekämpfung.

Der Bericht weist zudem darauf hin, dass sich Nicht-USD-Stablecoins noch in einer frühen Phase befinden: Die Marktkapitalisierung von Euro-Stablecoins liegt unter 500 Millionen US-Dollar; Stablecoins, die an Yen, Pfund oder Won gekoppelt sind, bewegen sich meist im Bereich von nur wenigen zehn Millionen US-Dollar. Hier schlummert also noch erhebliches Wachstumspotenzial.

Den vollständigen Bericht können Sie hier herunterladen.

Alternativ besuchen Sie die PANews-Website und klicken Sie oben rechts auf den Download-Link.