Autoren: Exklusive Analyse von Techub

Verfasser: Yangz, Techub News

Am 30. Oktober um 2 Uhr morgens gab die US-Notenbank (Fed) bekannt, dass sie den Leitzins um 25 Basispunkte senkt. Der Zielkorridor für den Federal Funds Rate liegt nun bei 3,75–4,00 %. Damit erfüllte die Fed die Erwartungen des Marktes. Es handelt sich bereits um die zweite Zinssenkung in diesem Jahr. Zusammen mit der Ankündigung, die Bilanzverkleinerung (QT) im Dezember einzustellen, sendet die Fed damit ein klares Signal für eine geldpolitische Lockerung.

Auf dem Kryptomarkt löste diese eigentlich positive Nachricht jedoch erneut die typische „Good News Is Bad News“-Reaktion aus. Unmittelbar nach der Bekanntgabe fiel der Bitcoin-Kurs von 111.800 USD auf ein Tief von 109.200 USD – ein Verlust von über 2 % innerhalb einer Stunde. Zum Zeitpunkt der Erstellung dieses Artikels hat sich Bitcoin leicht auf etwa 110.900 USD erholt.

Dieses klassische Marktverhalten – „Kaufe das Gerücht, verkaufe die Nachricht“ – hat sich bei wichtigen makroökonomischen Ereignissen im Kryptomarkt mittlerweile zu einem festen Muster entwickelt. Seit dem Flash-Crash am 11. Oktober pendelt der Bitcoin-Kurs in einer Bandbreite zwischen 103.000 und 116.000 USD. Nun, da die erwartete Zinssenkung Realität geworden ist, kehrt Ruhe ein. Doch die Frage bleibt: Wird der Markt nun konsolidieren oder eine Richtung ausbrechen?

Erwartung erfüllt, aber Tonfall bleibt „hawkish“

Die unmittelbare Marktreaktion auf diese Zinssenkung folgte dem Muster „Gute Nachrichten sind schlechte Nachrichten“. Vor der Sitzung war eine Senkung um 25 Basispunkte bereits vollständig eingepreist. Wie der Analyst Ali Martinez feststellte: „Bei fünf der sechs FOMC-Sitzungen in diesem Jahr fiel der Bitcoin-Kurs anschließend.“ Händler neigen dazu, ihre Positionen vor dem Ereignis aufzubauen und nach der Entscheidung Gewinne mitzunehmen, um das Volatilitätsrisiko nach dem „Fallen der Entscheidung“ zu vermeiden.

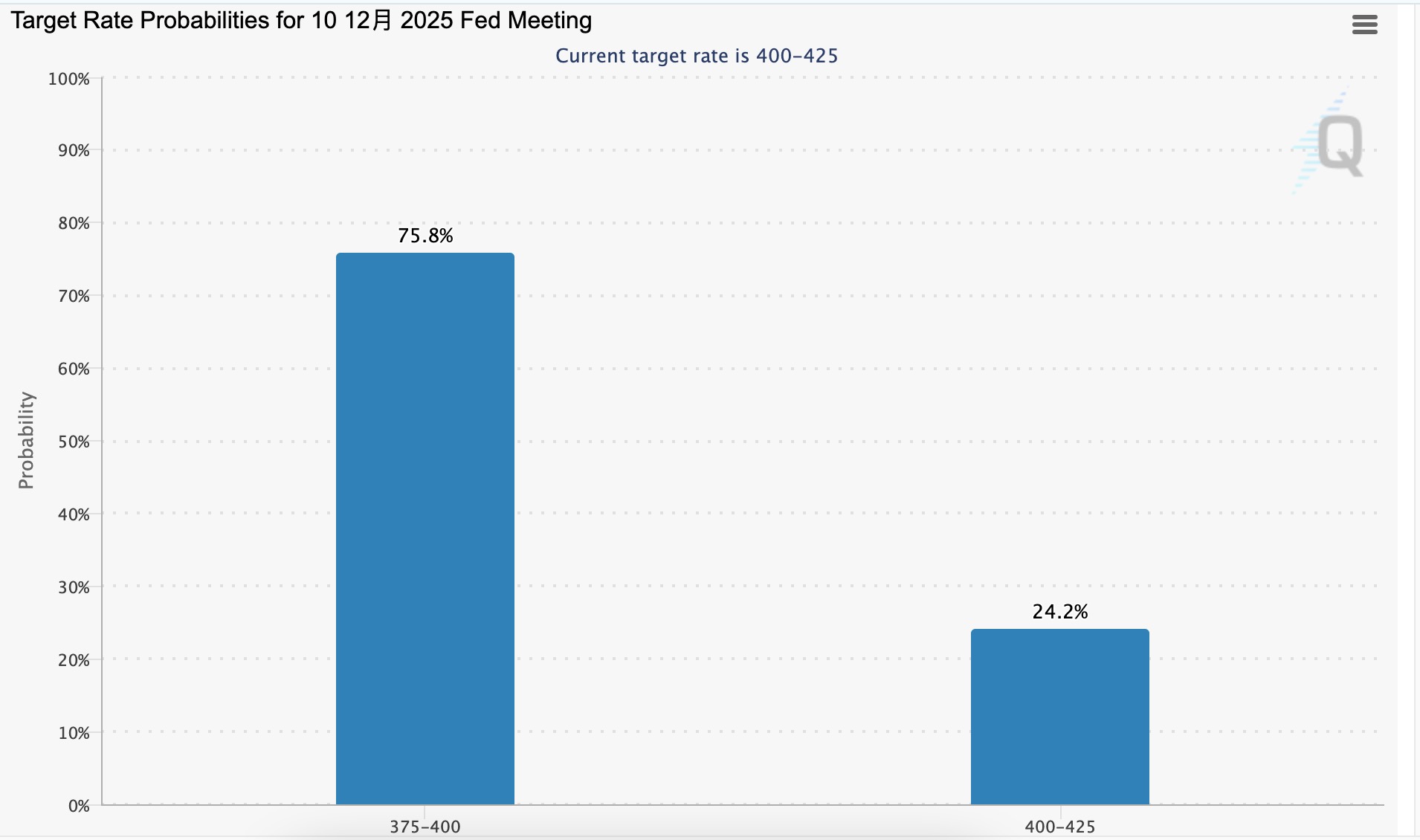

Entscheidender war jedoch, dass der Markt diese Zinssenkung als „hawkish“ (zinsfalkenhaft) interpretierte. Die Aussagen von Fed-Chef Jerome Powell in der Pressekonferenz waren hierfür ausschlaggebend. Er betonte ausdrücklich, dass eine weitere Zinssenkung im Dezember „keineswegs gesetzt“ sei, und räumte ein, dass es innerhalb des Komitees „erhebliche Uneinigkeit“ über die nächsten Schritte gebe. Diese Äußerungen ließen die Hoffnung auf eine lange Serie weiterer Zinssenkungen abrupt schwinden. Nach der Sitzung sank auch die Wahrscheinlichkeit für eine Senkung im Dezember. Laut dem CME „FedWatch“-Tool liegt die Wahrscheinlichkeit, dass die Fed den Leitzins im Dezember unverändert lässt, derzeit bei 75,8 %.

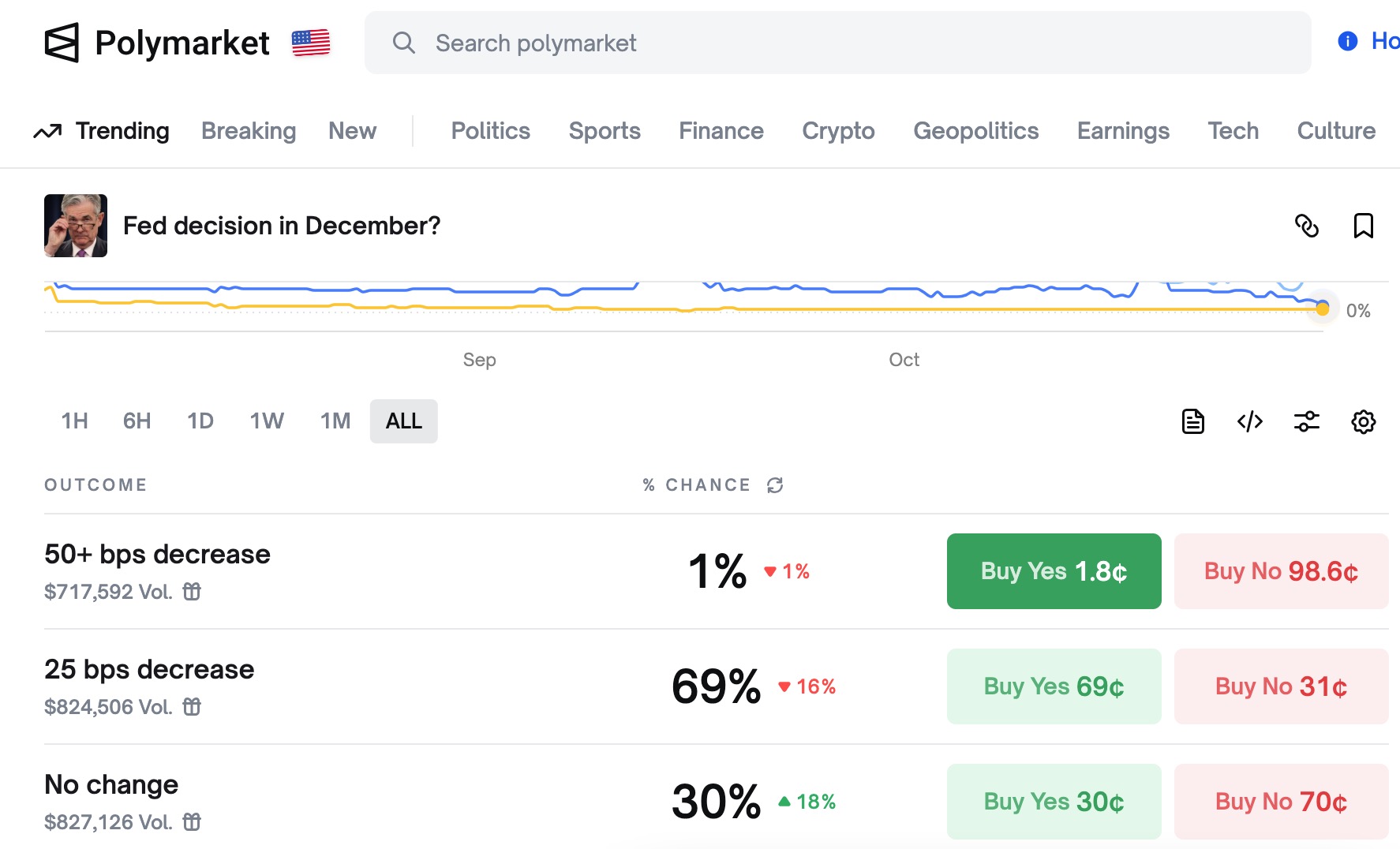

Die Prognosedaten für die Dezember-Entscheidung auf Polymarket zeigen zum Redaktionsschluss ein ähnliches Bild: Die Wahrscheinlichkeit für eine weitere Senkung um 25 Basispunkte liegt bei 69 % (ein Rückgang um 16 Prozentpunkte), für einen unveränderten Zins bei 30 % (ein Anstieg um 18 Prozentpunkte) und für eine Senkung um 50 Basispunkte oder mehr bei lediglich 1 % (ein Rückgang um 1 Prozentpunkt).

Makroökonomische Gegenwinde: Die besorgniserregenden „unsichtbaren Kräfte“

Zinssenkungen gelten zwar als wichtiger Katalysator für einen Aufschwung am Kryptomarkt, doch sie sind kein Allheilmittel. Anleger sollten stattdessen das wirtschaftliche Umfeld hinter den Zinssenkungen und die Zeit danach im Blick behalten. Derzeit halten mehrere makroökonomische Gegenwinde die Anleger in einer vorsichtigen Haltung – anstatt zu blindem Optimismus zu verleiten.

Schwacher Arbeitsmarkt und hartnäckige Inflation: In ihrer Erklärung verwies die US-Notenbank Fed darauf, dass „die Beschäftigungszuwächse nachgelassen haben und die Arbeitslosenquote leicht gestiegen ist“. Gleichzeitig räumte sie ein, dass „die Inflation gegenüber dem Jahresanfang gestiegen ist und weiterhin auf einem hohen Niveau verharrt“. Diese Kombination aus schwachem Wachstum und anhaltender Inflation hat bei den Märkten leise Befürchtungen vor einer Stagflation geweckt. Unter diesen Bedingungen senken Zinssenkungen zwar die Opportunitätskosten für das Halten zinsloser Vermögenswerte wie Gold oder Bitcoin. Eine wirtschaftliche Abkühlung dämpft jedoch selbst die Gewinnchancen risikoreicher Anlagen – und bringt Anleger damit in eine Zwickmühle.

Datenlücke und politische Unsicherheit: Der Stillstand der US-Regierung führte zum Ausfall wichtiger Wirtschaftsdaten, etwa der wöchentlichen Arbeitslosenberichte. In ihrer Erklärung änderte die Fed daher ihre Formulierung von „vorhandene Indikatoren“ auf „verfügbare Indikatoren“. Auch Jerome Powell räumte ein, dass der Datenmangel ein Grund für eine Pause bei der Zinsanpassung sein könnte. Dieser „Datennebel“ macht den künftigen geldpolitischen Kurs extrem unklar und erhöht damit die Unsicherheit und Volatilität an den Märkten.

-

Geopolitische und branchenübergreifende Blasenrisiken: Die Anleger blicken bereits über die Zinssenkungen hinaus in eine weiter entfernte Zukunft. Die aktuelle Entlassungswelle in US-Unternehmen, die langfristigen Folgen der Zollkonflikte unter Präsident Trump und die Frage nach einer möglichen KI-Spekulationsblase bilden zusammen einen makroökonomischen Gegenwind, der die allgemeine Risikobereitschaft der Märkte dämpft. Dabei ist zu beachten, dass zum Zeitpunkt der Erstellung dieses Artikels die Präsidenten Chinas und der USA bei ihrem Treffen in Busan (Südkorea) freundliche und kooperative Signale ausgesendet haben.

Langfristige Fundamentalfaktoren: Warum die Bullenlogik weiterhin trägt

Trotz volatiler kurzfristiger Marktbewegungen und verschiedener makroökonomischer Gegenwinde bleibt die langfristige Marktgrundlage intakt. Vielmehr legen Institutionen, politische Rahmenbedingungen und Kapitalströme stillschweigend ein noch stabileres Fundament.

Kapitalströme: Krypto-ETFs sind ein unumkehrbarer Trend

Krypto-ETFs haben sich zu einer kontinuierlichen Kapitalquelle entwickelt. Laut Daten von ichaingo beliefen sich die Nettozuflüsse in US-amerikanische Bitcoin-Spot-ETFs bis zum 29. Oktober (Ortszeit) in diesem Monat auf insgesamt 4,1 Milliarden US-Dollar. Das Gesamtvermögen dieser ETFs erreichte damit 149,98 Milliarden US-Dollar, was 6,75 % der gesamten Bitcoin-Marktkapitalisierung entspricht. Bei den Ethereum-Spot-ETFs fielen die monatlichen Nettozuflüsse zwar geringer aus als in den Monaten Juli und August, stiegen jedoch gegenüber den 286 Millionen US-Dollar im September um fast das Dreifache. Das Gesamtvermögen dieser Ethereum-ETFs beläuft sich aktuell auf 26,6 Milliarden US-Dollar, was 5,58 % der gesamten Ethereum-Marktkapitalisierung entspricht.

Zudem wurden am 28. Oktober die ersten US-amerikanischen Altcoin-ETFs offiziell eingeführt – sie decken Solana, Litecoin und Hedera ab. Wie The Block berichtet, erreichten diese SOL-, LTC- und HBAR-ETFs am ersten Handelstag ein kumuliertes Handelsvolumen von 65 Millionen US-Dollar. Davon entfielen allein auf den Bitwise Solana Staking ETF (BSOL) 56 Millionen US-Dollar. Innerhalb der ersten Stunde nach Markteröffnung wurde bereits ein Handelsvolumen von 10 Millionen US-Dollar generiert – ein neuer Rekord für das höchste Ersttags-Handelsvolumen eines ETFs in diesem Jahr. Der Eintritt führender Akteure wie Bitwise und Grayscale signalisiert eine zunehmende regulatorische und marktseitige Anerkennung der Krypto-Asset-Klasse. Dies stellt nicht nur einen Erfolg für Projekte wie SOL und LTC dar, sondern eröffnet der gesamten Branche auch neue, weitreichende Perspektiven – eine Ära multi-asset- und multi-strategischer Krypto-ETFs bricht an.

DAT-Modell verlangsamt sich, bleibt aber eine relevante Kraft

Die verschärfte Regulierung verleiht dem boomenden Modell der „Digital Asset Treasuries“ (DAT) mehr Legitimität. Kürzlich haben führende Börsen im asiatisch-pazifischen Raum gegenüber der Umwandlung börsennotierter Unternehmen in DAT-Unternehmen zunehmend vorsichtige Stellungnahmen abgegeben und damit klare regulatorische Grenzen für diesen Trend gezogen.

Die Hong Kong Exchanges and Clearing Limited (HKEX) hat mindestens fünf börsennotierte Unternehmen, die eine Umwandlung zu DAT-Unternehmen planen, zur Stellungnahme aufgefordert. Sie hinterfragte deren Strategie dahingehend, ob sie gegen die Vorschrift der „Listing Rules“ zum „Verbot der Haltung großer nicht betrieblicher liquider Vermögenswerte“ verstoße. Gleichzeitig lehnte die Bombay Stock Exchange (BSE) den Antrag von Jetking Infotrain auf eine Privatplatzierung ab, da das Unternehmen einen Teil der eingenommenen Mittel in digitale Vermögenswerte investieren wollte. Die Australian Securities Exchange (ASX) legte zudem fest, dass börsennotierte Unternehmen nicht mehr als 50 % ihres Vermögens in Bargeld oder bargeldähnlichen Vermögenswerten halten dürfen – eine institutionelle Begrenzung für die Vermögensstruktur des DAT-Modells.

Trotz des verschärften regulatorischen Umfelds setzt sich das von DAT repräsentierte Vermögensallokationsparadigma fort. So erwarb der DAT-Vertreter MicroStrategy im Zeitraum vom 20. bis 26. Oktober durchschnittlich 390 BTC zu einem Durchschnittspreis von 111.000 US-Dollar; ihr Gesamtbestand beträgt mittlerweile 640.808 BTC. Außerdem kündigte das von der Trump-Familie unterstützte Unternehmen American Bitcoin kürzlich den Erwerb weiterer 1.414 BTC an; ihre Gesamtreserven belaufen sich damit auf 3.865 BTC. Das an der NASDAQ notierte Unternehmen Solana (HSDT) gab bekannt, in den vergangenen zwei Wochen etwa 1 Million SOL erworben zu haben; ihr aktueller Bestand liegt bei über 2,3 Millionen SOL.

Aus marktentwicklungsperspektivischer Sicht zielt der aktuelle regulatorische Eingriff nicht darauf ab, den Wert digitaler Vermögenswerte grundsätzlich in Frage zu stellen. Vielmehr soll DAT von einer „Konzeptspekulation“ hin zu einem „regulierungskonformen Betrieb“ geführt werden. Kurzfristig dämpft die erhöhte regulatorische Klarheit die rasche Verbreitung des DAT-Modells. Langfristig jedoch ebnet sie den Weg für etablierte Unternehmen mit echtem Cashflow, klarem Geschäftsmodell und solider Treasury-Management-Strategie.

DAT als strukturelle Kraft ist keineswegs verschwunden. Unter dem Doppelantrieb von Regulierung und Markt befindet es sich in einer neuen Phase rationalerer und nachhaltigerer Entwicklung. In Zukunft werden hochwertige, stark regulierungskonforme DAT-Unternehmen hervortreten und dadurch das Gewicht digitaler Vermögenswerte bei der Preisbildung sowie bei der Kapitalallokation in den traditionellen Kapitalmärkten weiter stärken.

Der kontinuierliche Eintritt traditioneller Finanzgiganten

Hinter den Kulissen der Wall Street vollzieht sich ein echter Paradigmenwechsel. Jüngste Entwicklungen zeigen, dass traditionelle Finanzgiganten nicht mehr nur experimentieren, sondern systematisch Krypto-Assets in ihr Geschäft integrieren: Mastercard plant die Übernahme des Krypto-Infrastrukturunternehmens Zerohash für 1,5 bis 2 Milliarden US-Dollar, um die Abwicklung digitaler Assets in seinem Zahlungsnetzwerk zu stärken; Morgan Stanley unterstützt seine Finanzberater und Kunden dabei, Kryptowährungen flexibel in Multi-Asset-Portfolios einzubinden; JPMorgan Chase plant, institutionellen Kunden zu ermöglichen, Bitcoin und Ethereum als Kreditsicherheiten zu nutzen – ein wichtiger Schritt zur Anerkennung von Krypto-Assets als qualifizierte Sicherheiten.

Diese Initiativen zeigen: Kryptowährungen entwickeln sich von „Rand-Spekulationsanlagen“ zu „qualifizierten Sicherheiten“ und „Standardkonfigurationsoptionen“. Die Infrastruktur des traditionellen Finanzsektors öffnet sich zunehmend für Krypto-Assets.

Regulatorischer Rückenwind: Die Eisdecke schmilzt

Die Begnadigung von Binance-Gründer Changpeng Zhao (CZ) durch Trump sendet ein starkes politisches Signal. Zusammen mit der klaren Ansage des Weißen Hauses, der „Kryptokrieg“ sei beendet, schafft dies für die Branche eine beispiellose Planungssicherheit. Zugleich erklärte David Sacks, der für Kryptofragen zuständige Beamte im Weißen Haus, dass noch in diesem Jahr eine umfassende Gesetzgebung zur Regulierung der Kryptomärkte mit parteiübergreifender Unterstützung verabschiedet werden könnte. Dies würde der Kryptoindustrie endlich die dringend benötigte regulatorische Klarheit verschaffen und den Erfolg des von Präsident Trump Anfang des Jahres unterzeichneten GENIUS-Gesetzes untermauern.

Branchenentwicklung: Vom „Jugendalter“ ins „Erwachsenenalter“

Mehrere Faktoren deuten darauf hin, dass die Krypto-Branche zunehmend reift. Der „State of Crypto Report 2025“ von a16z konstatiert, dass die Branche nach Überschreiten der 4-Billionen-Dollar-Marktkapitalisierung und der Etablierung von Stablecoins im Mainstream ihre „Pubertät“ hinter sich lässt und ins „Erwachsenenalter“ eintritt. Arthur Hayes argumentiert in seinem Artikel „Long Live the King“, dass der dominante Treiber für Bitcoin nicht mehr der „vierjährige Halving-Zyklus“, sondern der „globale Liquiditätszyklus“ sei. Angesichts der anhaltenden Kreditexpansion in den USA und China verschiebe sich die Grundlage für Bitcoin-Bullenmärkte von der Knappheits- hin zu einer umfassenderen Liquiditätsnarrative. Ein neuer analytischer Rahmen bilde sich heraus: „Der vierjährige Zyklus ist tot, es lebe der Liquiditätszyklus.“

Fazit: Langfristige Trends trotz kurzfristiger Schwankungen erkennen

Die aktuelle „hawkische Zinssenkung“ der US-Notenbank (Fed) wirkt wie ein Prisma, das die komplexe Marktlage bricht: Sie weckt sowohl Hoffnungen auf mehr Liquidität als auch Sorgen um die Konjunktur; sie bringt kurzfristigen technischen Verkaufsdruck, aber auch eine zunehmend stabile langfristige Wertgrundlage.

Die anhaltende Volatilität von Bitcoin spiegelt einerseits die natürliche Reaktion auf makroökonomische Unsicherheiten wider, ist andererseits eine notwendige Phase vor der Entstehung eines neuen Trends. Zwar scheint sich erneut das Szenario „alle guten Nachrichten sind eingepreist“ zu bestätigen, doch ein genauerer Blick auf die Marktstruktur zeigt: Die Fundamente für den langfristigen Bitcoin-Wert werden stetig gestärkt. Stetige Kapitalzuflüsse in Krypto-ETFs bilden eine stabile Nachfragebasis, die systematische Einbindung traditioneller Finanzinstitute ebnet den Weg für institutionelles Kapital, klarere regulatorische Rahmenbedingungen beseitigen Entwicklungshemmnisse, und der Übergang der Branche von der „Pubertät“ ins „Erwachsenenalter“ signalisiert die Reife des gesamten Ökosystems. Entscheidender ist jedoch ein grundlegender Wandel in der Marktwahrnehmung: Der Fokus verschiebt sich von der „Halving-Erzählung“ hin zur Anerkennung des „Liquiditätszyklus“. Dieser Paradigmenwechsel bietet einen umfassenderen Blickwinkel, um den Wert von Bitcoin zu verstehen.

Sobald der Marktlärm verebbt, treten die wahren Werttreiber hervor: Die Richtung der globalen Liquiditätsströme, die fortschreitende technologische Adoption und die endgültige Etablierung von Bitcoin als digitaler Wertaufbewahrung werden die langfristige Marktrichtung bestimmen. In dieser Ära der Volatilität und Chancen werden kurzfristige Schwankungen letztlich nur eine Fußnote in der Marktgeschichte sein – während sich der klare langfristige Trend nach und nach im Bewusstsein aller Händler und Halter verankert.